日米の金利差が進んだ影響で、国内の銀行には高金利の金融商品が増えてきた。

ネット銀行大手ソニー銀行では、米ドル預金が10%を記録。

ソニー銀行:https://moneykit.net/visitor/fx/lp01.html?kid=gog_opt_stlnk112&cid=gog_opt_stlnk112&gad_source=1&gclid=Cj0KCQiAkeSsBhDUARIsAK3tiefMjezmg98nWIeWBg34SzjU4JSD7MBy-C-Q-etQgMHFz5QIlYAAlFwaAo73EALw_wcB

単純計算すると1年で利息が10万円もらえる計算だが、よく見ると1ヶ月ものだったりする。

つまり円に戻す手数料や税金を考慮すると実際の利息は12分の1以下。

何より日銀がマイナス金利を解除したら円高になる可能性が高く、短期的には為替差益で大損する可能性も否めないのだ。

ここで筆者は考えた。「金利の高い国で定期預金を組めないものか」と。色々調べた結果、カンボジアという答えが浮上した。

経済成長の著しい同国は長らく高金利が続いており、米ドル建ての預金ができる。「これだ」と思い立ったが吉日、昨年11月にカンボジアへと飛んだ。

今回は資産形成の1つとして海外銀行口座を作ってみた感想、メリット・デメリットをご紹介したい。

案件や投資を勧めるものではないので参考程度にご覧頂ければ幸いである。

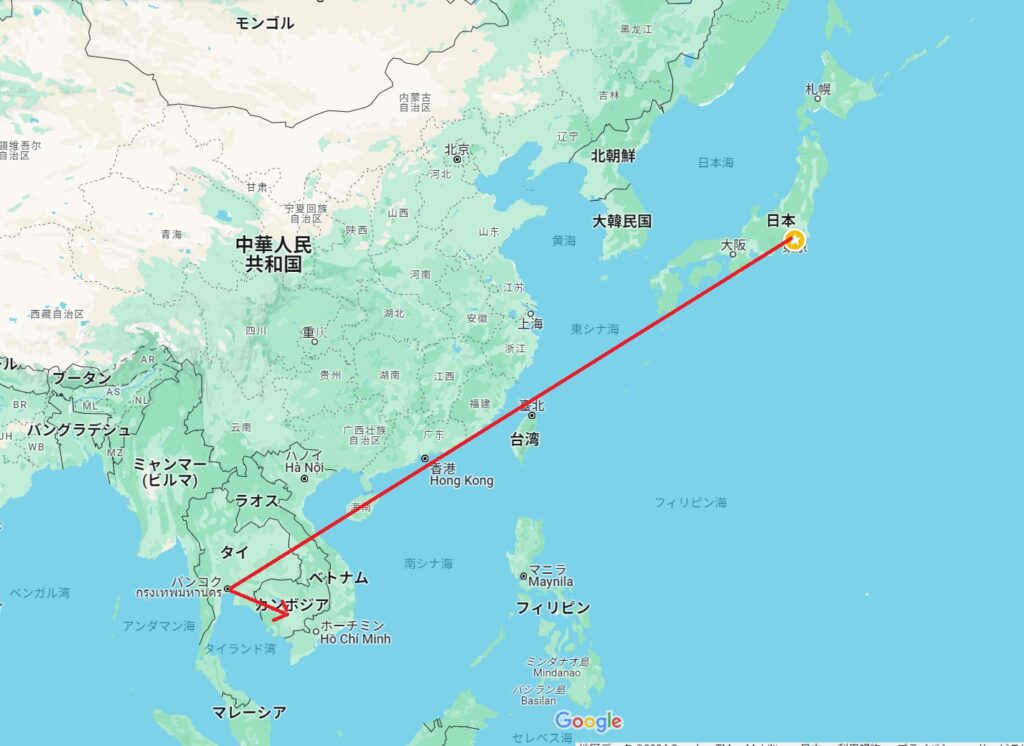

首都プノンペンは片道8~10時間

まずはカンボジアの基礎情報を整理しよう。東南アジアに位置する同国は人口1,660万人。平均年齢は27歳とかなり若い。

Google Mapより引用

日本から直行便は出ておらず、東京からタイ、シンガポール、マレーシア等を経由して片道8~10時間で渡航できる。

タイ・バンコク経由なら片道1時間で、航空券も安いのでお勧め。入国にはビザ30~35米ドル(4,350~5,075円)が必要だ。

発展途上のイメージが強いかもしれないが、首都プノンペンは都市化が進んでいてイオンモールまである。

この辺りは北九州市のODAによって水道水も綺麗と言われていて、発展途上国のイメージとはいい意味で異なる生活ができる。

いっぽうで道路には信号、車線、横断歩道がないことも多く、タイやマレーシアよりは圧倒的に遅れているのも事実。

紙幣は基本的に米ドル。現地通貨リエルはお釣りや端数で補助的に使われている。

綺麗なホテルは沢山あるので、観光しながら2~3泊程度の滞在で十分だろう。

メリット:旅行者でも開設できる

それでは本題に入っていこう。

海外の銀行口座は総じて居住者にしか認められないケースが多い。筆者の住むタイも同様で年々厳しくなっている。

カンボジアも徐々に規制が厳しくなっているが、2023年11月時点ではまだ旅行者が口座開設することができた。

もちろん、急に訪問しても門前払いのケースもある。右も左もわからないため、今回は代行業者(アンナアドバイザーズ様)に依頼した。

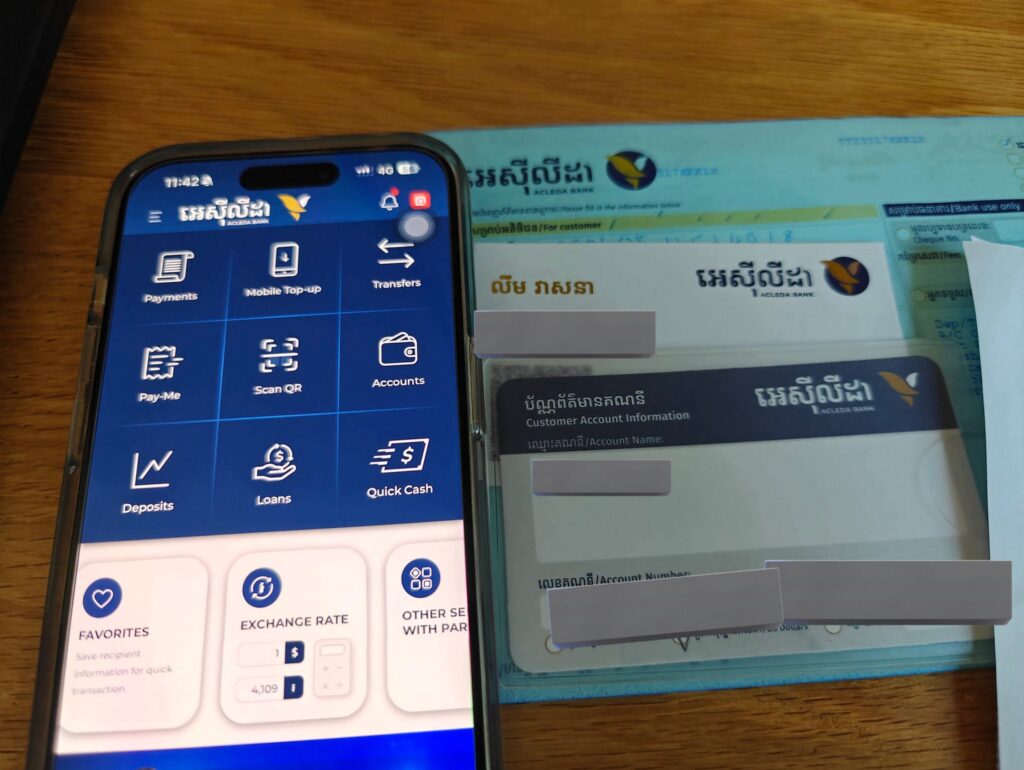

同社のお勧めによりアクレダ銀行を選定。カンボジア最大手で、三井住友銀行が株式の10%以上を保有している。

当日は何事もスムーズに進み、1時間程の面談で無事に銀行口座を開設。

デビットカード発行には2週間かかるため、受取代行もお願いしてタイの自宅に送ってもらった。

費用は諸経費込で300ドル(145円換算で58,000円)。これは利息で回収するほかない。

マネーロンダリング規制が厳格化する中、カンボジアもいつまで旅行者が口座開設できるかは不確かだ。

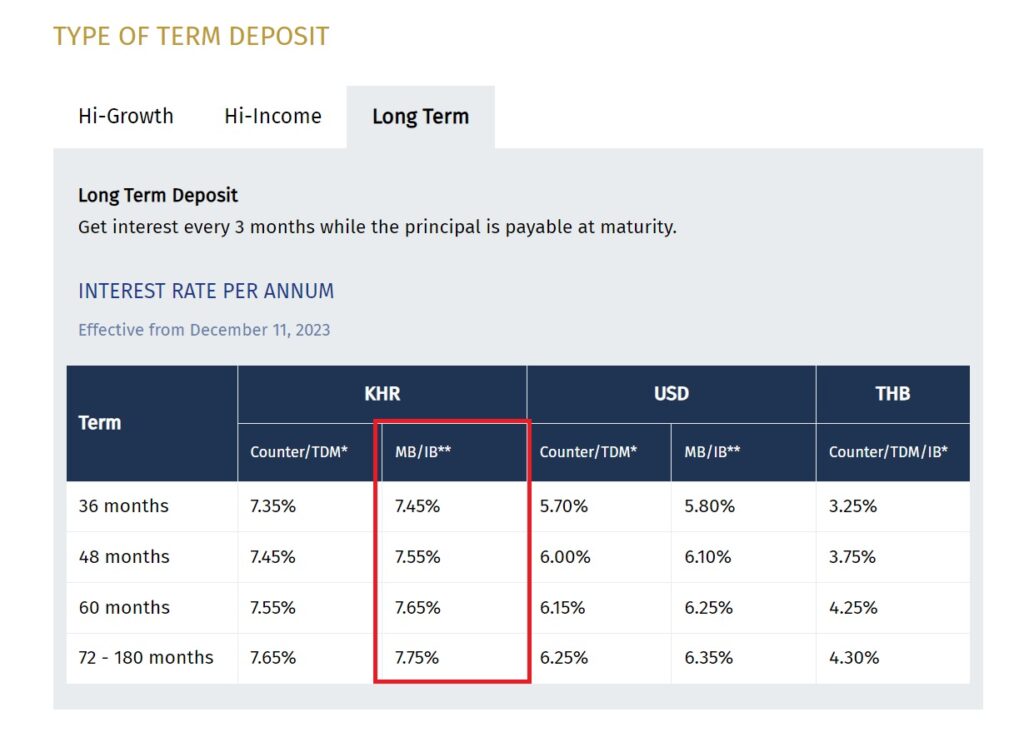

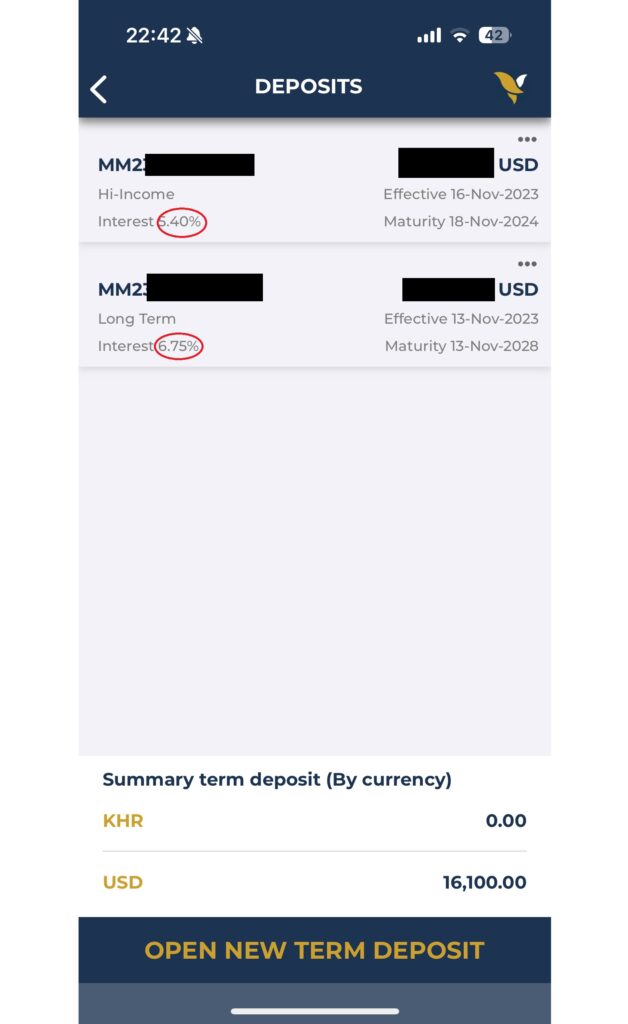

金利は最大7.75%、毎月利息が入ってくる

続いてメリットを見ていこう。まずはなんと言っても高金利の定期預金で、現地通貨リエルで組めば5年間で最大7.75%。

https://www.acledabank.com.kh/kh/eng/ps_defixeddeposit

ただしリエル通貨は現地の人もあまり欲しがらないので、基軸通貨である米ドルを選んだ方が長期的に安心できるだろう。

筆者は米ドル5年定期を年利6.75%を運用中で、3ヶ月に1回の利息(税率11.5%)が入ってくる。

これは再投資用で、株式・投資信託などで積み立てる予定。もう1つは利率を下げて毎月利息が入ってくる設定にしている。

利息は普通預金に入金されるので、増えた残高はデビットカードのVISA対応店舗やネット通販で利用可能。

現金を送金したり引き出す必要がないのが通常の外貨預金と大きく異なる点だ。

また海外で現金をキャッシングする時、それ以上の利息が入ってくるので両替所をあまり使わなくなった。

このように長期で資産形成しながら、日常生活で気軽に利息を消費できるので重宝している。

デメリット:初期費用がかかる

デメリットもみていこう。外国に銀行口座を作るということは、当然ながら現地までの渡航費用が発生する。

ホテル代も含めると10万円は見なければならない。さらに代行業者に依頼すれば5~6万円かかるため利息で回収するしかない。

250万円あれば1年目で回収できそうだが、100万円程度では回収までに2年かかるので、まとまった資金が必要になる。

現地に渡航せず全てを代行依頼することも可能だが、この場合は手数料が10万円を超えるため、やはり初期費用は避けられない。

旅行ついでにちょっとカンボジアに寄るくらいが最適なのかもしれない。

紛失・盗難の対応が面倒

もう1つのデメリットは銀行サービスが日本語に対応しないこと。

グーグル翻訳を使いながら説明を読んだり、アプリの操作に慣れる必要がある。担当者への質問だってすべて英語だ。

acleda銀行: https://www.acledabank.com.kh/kh/eng/

携帯電話やデビットカードの紛失盗難も厄介だ。カードの再発行は直接取りにいくか代行業者に依頼する必要がある。

また新しいスマホに機種変更する際は、アプリの再設定に現地に赴かなければならない。

アプリなしでも問題ないのだが、定期預金を組むのに担当者にメールで依頼しなければならない。これは超デメリットだ。

短期投資には向かない

さらに考慮すべきリスクとして、日本のようにペイオフ制度がないこと、為替差益で損をする可能性が挙げられる。

日本では銀行が破綻すると1,000万までの預金が保証されているが、カンボジアにはそういった制度が整備されていない。

経済成長の著しいカンボジアではあるが、資産の大部分を入れるのはリスクが高い。

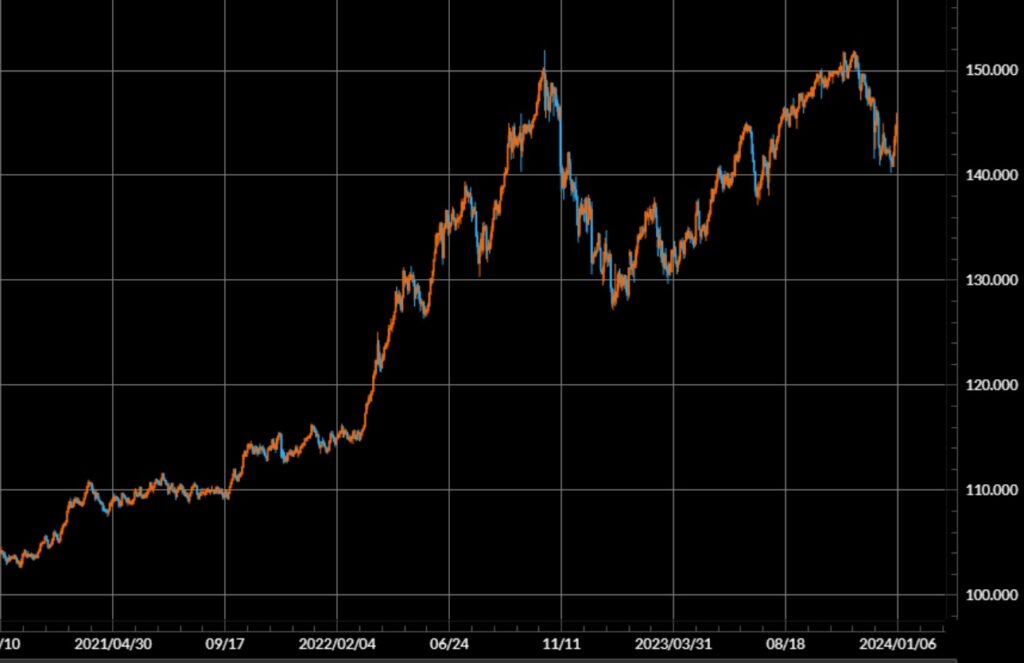

もう1つは2024年に噂される日銀のマイナス金利解除により、円高が進行する可能性が高いこと。

1月7日時点のドル円相場は144円になっているが、仮に120円まで進むと短期的には大損することになる。

5年、10年かけて利息を積み上げ、次の円安局面まで待つくらいの姿勢が求められる。

そして利益が出た時には確定申告が必要になるケースもあるので、色んなことに注意を払わなければならない。

カンボジアはこれから熱くなる

以上のデメリットとリスクを許容できれば、カンボジアの銀行預金は外貨を稼ぐ手段として魅力的だ。

よく金利が高すぎて怖いと言われるが、高度経済成長期の日本も定期預金の金利は7%を超えていた時期がある。

経済成長の著しい国ではインフレ抑制のために金利が上がりやすく、今の日本では考えられない水準になるのも珍しくない。

同国は現在、東南アジアの不動産投資も注目されていて、日本の建設デベロッパーや個人投資家の参入も相次いでいる。

不動産投資で得た家賃収入を定期預金で運用すれば複利効果が絶大。リスク許容度の高い人は投資先の1つに検討してみたい。

コメント