ANAマイルを効率よく貯めるべく三井住友プラチナ・プリファードをしばらく使ってみたのだが、下調べでは気づかなかった事も見えてきた。

結論として個人的には微妙。今回はその理由とどんな人に向いているのかレビューしたい。

微妙ポイント①:エポスカードが強すぎる

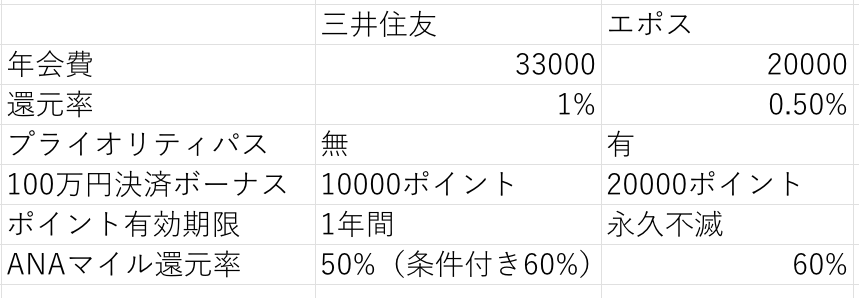

まずは基本情報を整理しておこう。三井住友プラチナ・プリファードは年会費33,000円のVISAブランドで、ポイント還元率は1.0%。100万円毎にを1万ボーナスポイントが付与され、基本ポイントとは別に最大4万ポイント戻ってくる。

さらに特約店を使うと還元率が+6%〜14%ポイント。これをANAマイルに移行すれば爆速で貯まることは間違いないのだが、すでに使っているエポスプラチナが予想以上に強い。

年会費20,000円にも関わらずプライオリティ・パス付き。還元率は0.5%と低めだがボーナスポイントが強いため100万円決済では三井住友カードを上回る還元率。

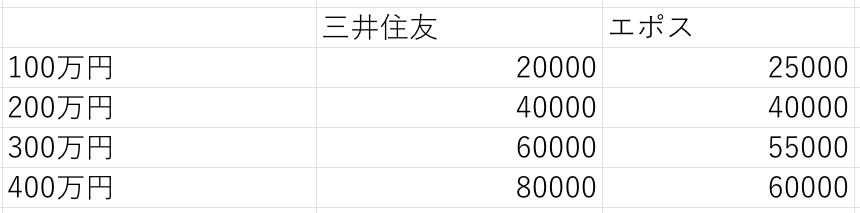

以下の画像は通常ポイントとボーナスポイントを含めた100万円毎にもらえるポイント総数で、300万円以上使わないとエポスに勝てないことがわかる。

400万円使えば2万ポイントの差がつくも「プライオリティ・パスないよね?」「そもそも年会費が13,000円違うよね?」と言ったオチがつき、やはりお得と断言することはできないのだ。

またエポスカードはよく利用する店舗を3社まで登録可能で、通常ポイントを1.5%に底上げできる。その場合は完全にエポスに軍配が上がるだろう。

微妙ポイント②:特約店の訴求力が弱い

また三井住友カード最大の武器、特約店ポイントアップは年会費無料のナンバーレスカードまたはOliveクレジットカードでほぼ賄えてしまうのだ。

もちろん特約店の数は通常のナンバーレスカードよりも多く用意されているが、毎日利用するような店舗ばかりではない。

だとすれば普段使いにはエポスプラチナ、+6%のポイントUP店舗では年会費無料のナンバーレスカードと2枚を使い分ければ最も高コスパではないだろうか。

繰り返すがエポスプラチナにも還元率1.5%になる店舗が3つまで登録可能。しかも広範囲のジャンルが網羅されているから、最低でも1つは高い確率でポイント還元率を底上げできる。

どんな人に向いている?

では、どんな人であれば元が取れるだろうか。答えは出張や旅行が多い人で、Expediaを経由してホテルを予約するとポイント還元率が最大14%アップする。

単純計算すると10万円分のステイで15,000ポイント還元。このうち60%をANAマイルに移行すれば9000マイル。これは1%還元のANAカードでは90万円決済に相当する金額。

これに関しては文句なしであり、1年に何回も旅行する人、とりわけマイルを貯めたい人には最強のカードと言える。そうでなければエポスプラチナと年会費無料ナンバーレスカードの2枚持ちがお勧めとなりそうだ。

初年度の40万円決済で4万ボーナスポイントに惹かれたが、目立った刷新がなければ今年いっぱいで解約しようと考えている。

楽天モバイル、MNP14,000ポイント付与回数が12回→3回に改善されました!

— Skyblue (@skyblue_1985jp) December 31, 2024

楽天市場の還元率が常時5倍!eSIMなら10分で開通します😊 #ad

✅限定リンク https://t.co/Rk75RwEfjH pic.twitter.com/orx3SUvuQn

コメント