久しぶりに日本に帰ってくると、5年前と比べて信じられない程にキャッシュレスが普及したことを実感させられる。

飲食店や小売業ではクレジットカードやコード決済の導入が進み、現金しか使えないお店はすっかり減った。

しかし、これでも諸外国と比べて遅れていると言わざるをえない。今回はその原因について筆者の視点で解説したい。

利便性よりも自社利益

日本のキャッシュレスが遅れている理由は、タイトルの通りで「利便性よりも自社利益」を優先する風潮があるからだ。

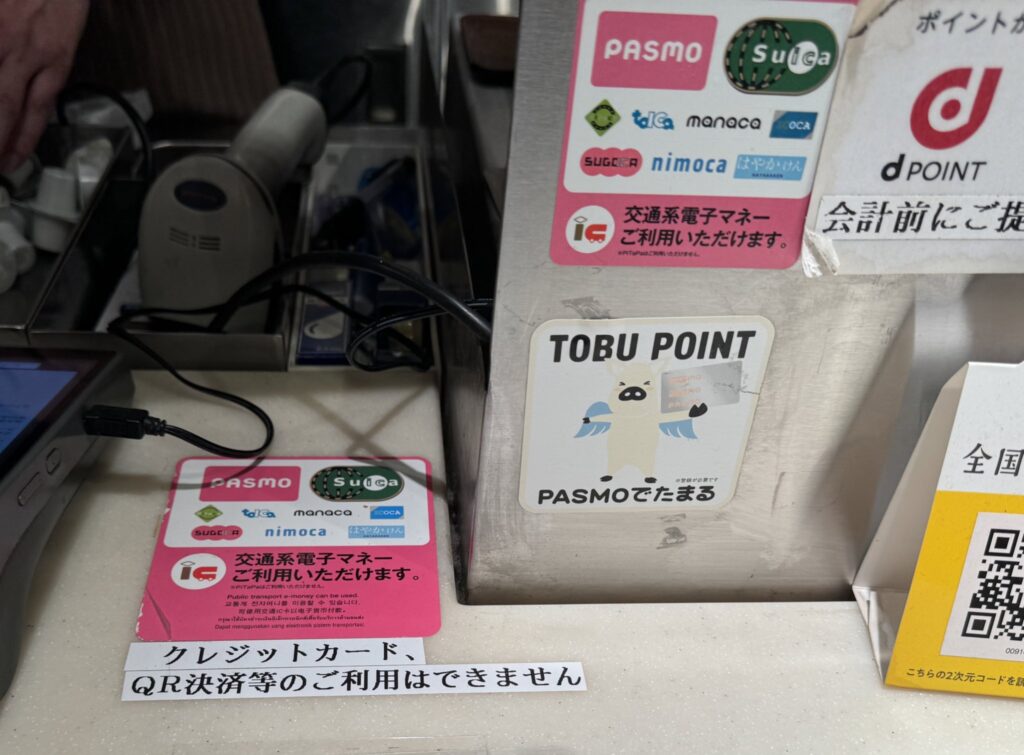

例えばFelicaはSuica、iD、Edy、nanaco、waon、QUICPayと規格が乱立しており、店舗は自社に有利な規格を採用しやすい。

JR東日本や東京メトロ駅構内では今だにSuicaやPasmoしか使えないお店が存在し、他のキャッシュレスを受け付けない。

しかも昨今ではQRコードまで乱立しており「使いたい規格が使えなかった」という経験がある人も少なくないだろう。

ヨドバシカメラのようにQRコード決済を採用せず、クレジットカードのタッチ決済すら非対応な大手企業もあるくらいだ。

自社のクレジットカードを発行させて、それを使ってもらう魂胆は企業として当たり前の考え方なのかもしれない。

しかし日本全国でそうした考えが蔓延った結果、自分の使いたいキャッシュレス規格が利用できず、結局現金を使うはめになるのだ。

サービス業の利益率が低すぎる

もう一つ、日本のキャッシュレス普及を阻んでいるのが「利益率の低さ」である。

例えばカンボジアではコーヒー1杯300円、バンコクでも360円くらいするのだが、先日ドトールコーヒーで1杯280円に驚いた。

というのも発展途上国では時給200円以下も珍しくないのだが、東京では最低賃金が1100円超え。これで同じ商品価格はあり得ない。

500円のワンコインランチや100円均一は東南アジアでも珍しく、もはや商品の価格設定が先進国のそれではなくなっている。

確かに30年もインフレが続けば、価格転嫁に及び腰なのは致し方ない。

しかしキャッシュレス手数料を余裕で払えるくらいの利益率を確保できなければ、利用者が不便なだけでなく永遠に賃金は上がらないだろう。

世界はすべてクレジットカード

では、海外ではどうなっているのか。コロナ後に訪問した国に関していえば、エジプト、トルコ、カンボジアも含めてクレジットカードが基本だった。

もちろんタッチ決済が当たり前で、イギリスではレストランのチップまで全てタッチ決済。電車やバスも1枚で完結する。

日本のように「この店では◯◯が使えない」とか現金だけといった事がなく、本当の意味でキャッシュレス社会を実感できる。

観光立国を目指す日本としても、この流れに追随するしかないのではないだろうか。

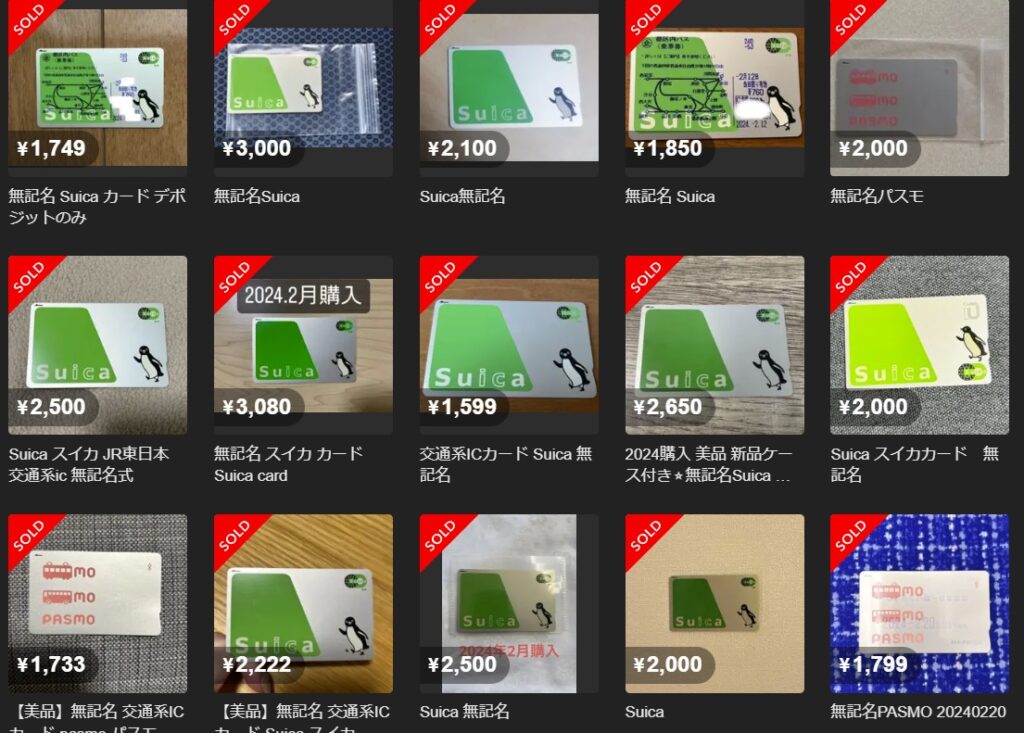

確かにSuicaも素晴らしいが、電車やバスに乗らないとオートチャージができず、決済履歴も「物販」としか表示されないのは不便。

最近では半導体不足でSuicaカード自体が販売されておらず、フリマサイトで2000円前後で落札される始末である。

こんな物が今後10年、20年、先進国の技術として成り立つのだろうか。やはりクレジットカードを基本とすべきではないだろうか。

Felicaやコード決済は廃止せず「たまに使う人もいるよね」くらいの位置がちょうどいいのかもしれない。

インフレ状況下でしっかりと利益率を確保し、キャッシュレスを導入しなければ日本はいよいよ世界に取り残されてしまう。

コメント